Aktywa brazylijskie w tym roku okazały się prawdziwym hitem inwestycyjnym. Indeks giełdowy od początku roku zyskał ponad 45%, waluta względem dolara umocniła się o ponad 20%, a rentowność 10-letnich obligacji skarbowych spadła z ponad 16% do okolic 11%. Wcześniej paliwa do wzrostów dostarczała perspektywa politycznych zmian i szanse na wzrost cen ropy naftowej, ale ostatnio można zauważyć także istotną poprawę, dotychczas naprawdę dramatycznej, sytuacji gospodarczej i rozpoczęcie cyklu luzowania polityki pieniężnej. Czy to wystarczy, aby hossa była kontynuowana, a brazylijska gospodarka wróciła na ścieżkę wzrostu gospodarczego?

Sytuacja polityczna coraz bardziej klarowna

31 sierpnia Senat zakończył procedurę impeachmentu, odwołując prezydent Dilmę Rousseff ze stanowiska głosami 61 senatorów, skutkiem czego Michel Temer oficjalnie objął funkcję prezydenta. Nie oznaczało to jednak, że wszystkie obawy inwestorów o stabilność polityczną w kraju zostały rozwiane. Temer, który za granicą ma opinię reformatora otaczającego się wysoko wykwalifikowanymi specjalistami, nie cieszy się szczególnie dużym poparciem społecznym (mniej więcej 20%), a i w bardzo rozdrobnionym parlamencie nie miał dotychczas zbyt wielu zwolenników (w izbie niższej parlamentu zasiada 25 partii politycznych). Okazało się jednak, że w imię poważnych, ale i trudnych zarazem reform, potrafił on przekonać deputowanych do swoich pomysłów. Ostatnio została przegłosowana nowa reguła budżetowa, wg której deficyt w danym roku nie może być wyższy niż stopa inflacji w roku poprzednim, a ponieważ to wymaga zmian w konstytucji, propozycję prezydenta musiało poprzeć ponad 3/5 deputowanych. To potwierdza, że wobec fatalnej sytuacji gospodarczej i silnej potrzeby natychmiastowej jej naprawy, Michel Temer jest osobą, której bardzo rozdrobniony parlament, potrafi zaufać. To dobre preludium do kolejnych zmian, w tym przede wszystkim do wdrożenia reformy emerytalnej.

Ropa naftowa wciąż będzie pomagać

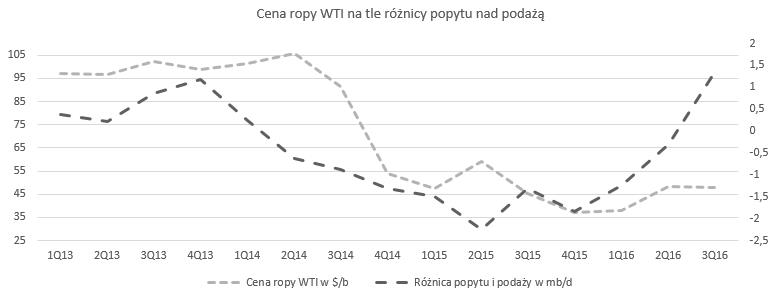

Brazylia jest jednym z największych producentów ropy naftowej na świecie, przy średnim koszcie wydobycia przekraczającym 48$ za baryłkę (z czego przeszło 31$ to koszty operacyjne). Dlatego też wyceny surowca powyżej 50$ będą wspierały gospodarkę kraju kawy, a wiele wskazuje na to, że taka cena ma szansę utrzymać się na dłużej, zwłaszcza wobec wrześniowego porozumienia OPEC z Rosją w sprawie potencjalnego zamrożenia jego wydobycia.

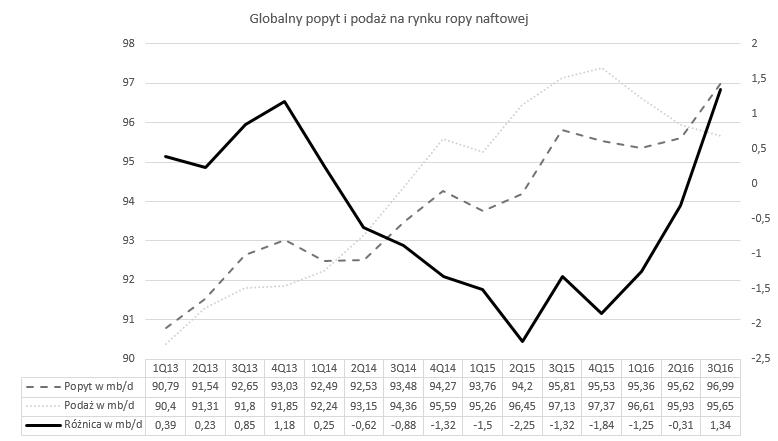

Źródło: opracowanie własne na podstawie danych OPEC i EIA.

Źródło: opracowanie własne na podstawie danych OPEC i stooq.pl

OPEC szacuje, że popyt w III kwartale wyniósł średnio 96,99 mb/d, przy podaży na poziomie 95,93 mb/d. Biorąc pod uwagę perspektywę stabilnego poziomu wydobycia i szacunki wzrostu popytu w IV kwartale do 97,03 mb/d, istnieją uzasadnione oczekiwania na dalszy wzrost cen. Ale i w tym przypadku istnieje zagrożenie, że gdy cena będzie odpowiednio atrakcyjna, ropa z amerykańskich łupków popłynie szerszym strumieniem.

Gospodarka odbija od dna

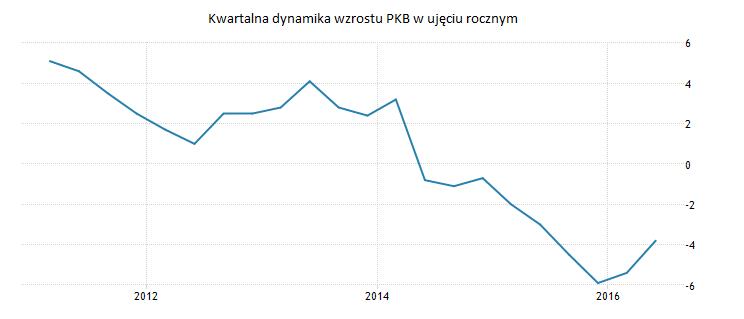

Dane makroekonomiczne sugerują, że gospodarka najgorsze ma już za sobą, a dno recesji wystąpiło w IV kwartale minionego roku, chociaż należy pamiętać, że w dalszym ciągu się ona kurczy.

Źródło: www.tradingeconomics.com

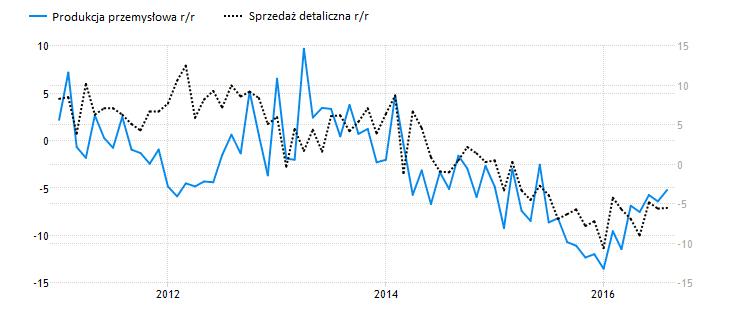

Poprawę aktywności gospodarczej potwierdzają dane o produkcji przemysłowej i sprzedaży detalicznej. Dynamika obu kategorii z początkiem roku wyraźnie rośnie, chociaż zwracamy uwagę, że nie bez znaczenia jest tutaj także efekt bardzo niskiej bazy.

Źródło: www.tradingeconomics.com

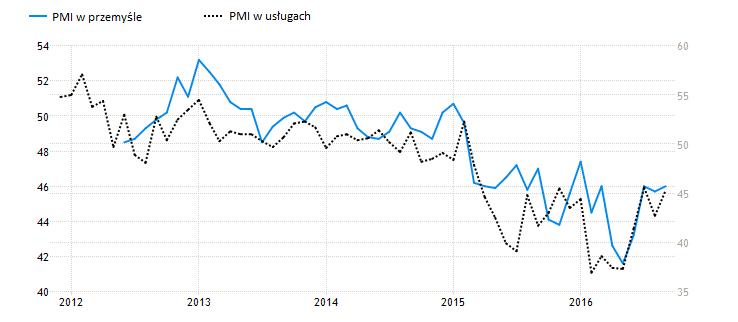

Wraz z rosnącą dynamiką produkcji przemysłowej o sprzedaży detalicznej wyraźnie poprawiły się również indeksy PMI, choć w dalszym ciągu znajdują się poniżej bariery 50 pkt., sugerując dalsze kurczenie się sektora przemysłowego i usługowego. I rzeczywiście ostatnie odczyty indeksów nie napawają optymizmem. Wg ostatnich dostępnych danych w Brazylii spadła produkcja, zatrudnienie i aktywność zakupowa, a nowe zamówienia eksportowe spadły w tempie najszybszym od 7 lat. Są jednak szanse na to, że na fali umocnienia pozycji politycznej prezydenta i rosnących na tej bazie szans na reformy strukturalne, nastrój w biznesie powinien dalej się poprawiać.

Źródło: www.tradingeconomics.com

Cykl akomodacyjnej polityki pieniężnej rozpoczęty

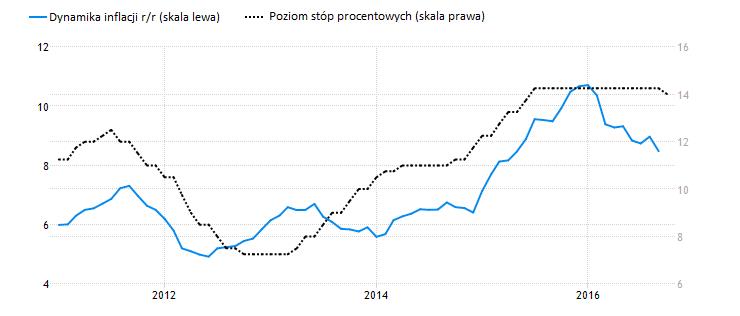

Ilan Goldfajn został zaprzysiężony na stanowisko szefa brazylijskiego banku centralnego 12 maja bieżącego roku. Oczekiwano, że uporządkuje on działanie tej instytucji i sprawi, że będzie działała efektywniej. Po kilku miesiącach można powiedzieć, że nie zawiódł. Ustanowił cel inflacyjny na poziomie 4,5%, zaznaczając, że przejściowo mógłby on zostać podniesiony do poziomu 6,5%. Przez kilka miesięcy wykluczał możliwość obcięcia kosztu pieniądza, ze względu na wysoką dynamikę inflacji i presję inflacyjną Sytuacja w gospodarce jednak nieco się odmieniła, a dynamika cen zaczęła wyraźnie spadać.

Źródło: www.tradingeconomics.com

We wrześniu dynamika inflacji spadła do poziomu 8,48% – to najniższy poziom o 16 miesięcy. Co jednak najciekawsze – w ujęciu miesięcznym koszyk cen wzrósł tylko o 0,08%, notując najniższy miesięczny wzrost od 1998 roku, a odpowiedzialne za to były przede wszystkim ceny transportu, żywności i artykułów domowych. Wobec wyraźnego spadku presji inflacyjnej i oczekiwań inflacyjnych, na ostatnim posiedzeniu banku centralnego rozpoczęty został cykl luzowania polityki pieniężnej i obcięto stopy procentowe o 25 pkt. bazowych do poziomu 14,00%.

Źródło: www.tradingeconomics.com.

Biorąc pod uwagę obecny poziom stóp procentowych oraz perspektywy inflacji, pole do dalszych obniżek jest ogromne, co oznacza, że w przyszłości można oczekiwać kolejnych pozytywnych impulsów dla brazylijskich aktywów ze strony banku centralnego.

Krótkoterminowe zagrożenia są, ale to wciąż bardzo perspektywiczny rynek

Za nami pierwszy potężny atak popytu na brazylijskie aktywa, który wygenerował solidne stopy zwrotu. Kapitał do kraju kawy popłynął kupując nadzieje na poprawę sytuacji. Dzisiaj, kiedy akcje podrożały od początku roku kilkadziesiąt procent, a wycena wskaźnikowa rynku przestała być atrakcyjna (prognozowany wskaźnik cena do zysku w tej chwili to 13,2), inwestorzy będą oczekiwali wyraźnej poprawy w twardych danych makroekonomicznych i lepszych wyników spółek. I chociaż w dłuższym horyzoncie oczekujemy kontynuacji procesu reformowania gospodarki, wzrostu cen ropy naftowej i kontynuacji luzowania polityki monetarnej, w perspektywie krótkoterminowej nie wykluczamy (a nawet spodziewamy się) korekty. Dopóki wyraźnie nie zaczną się poprawiać wyniki spółek, a poprawa w danych makroekonomicznych nie przyspieszy po ostatnim zastoju, trudno będzie znaleźć krótkoterminowe argumenty za kupowaniem brazylijskich akcji.

Autorem tekstu jest Szymon Juszczyk, zatrudniony w licencjonowanym domu maklerskim RDM Wealth Management S.A. na stanowisku Doradcy Inwestycyjnego.

Nota Prawna

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autora na dzień przygotowania. Autor dołożył należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia i oszacowania własne. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody autora jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.