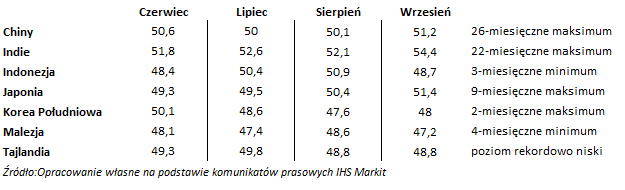

Azja – fantastyczne Indie, ożywienie w Chinach, słabnący ASEAN i… co z tego

Na ogół wskazania PMI niosą za sobą sporą wartość prognostyczną – siłą rzeczy wyprzedzają twarde dane o produkcji przemysłowej i PKB, tym samym w dużej mierze determinują trendy na rynku kapitałowym. Nie ukrywamy, że to właśnie dlatego zdecydowaliśmy się je szerzej omawiać. Obecnie mamy jednak do czynienia z sytuacją absolutnie wyjątkową. Otóż, z jednej strony zgodnie z naszymi oczekiwaniami wyraźnie przyspiesza gospodarka indyjska, która od kwietnia przyszłego roku dzięki wprowadzeniu GST (analogon VATu) wyswobodzi się z podatkowej matni. Indyjski system podatkowy był do tej pory bardzo niespójny, co rodziło problemy interpretacyjne, było barierą dla inwestycji zagranicznych, jednocześnie stwarzało olbrzymie pole dla działań korupcyjnych. Ponadto na naszych oczach realizuje się prognozowany przez nas w poprzednich komentarzach makroekonomiczny scenariusz stopniowego odbicia, w najgorszym przypadku stabilizacji w Chinach (wskaźnik zadomowił się powyżej 50 pkt).

Naturalnie Chiny mają swoje problemy z kredytami korporacyjnymi i bańką na rynku nieruchomości na czele, ale kłopoty te są na tyle skrzętnie zamiatane przez Partię Komunistyczną „pod dywan”, że napędzana inwestycjami publicznymi gospodarka, przynajmniej jak do tej pory, owszem zwalnia, ale nie ma to nic wspólnego z twardym lądowaniem. Teoretycznie powinno to silnie wspierać cykliczny scenariusz wzrostu na rynkach emerging markets i na rynkach surowców, ale… Wygrana Trumpa (o czym szerzej napiszemy w części dotyczącej USA i Ameryki Łacińskiej) może się okazać punktem zwrotnym dla giełd, w zasadzie totalnie przemodelować aktualne scenariusze rozgrywane na rynkach kapitałowych. I to na całym świecie, w tym również w Azji.

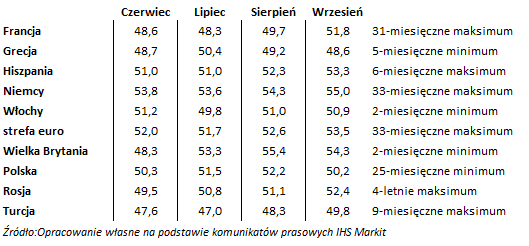

Europa – widać oznaki ożywienia w strefie euro, Polska pod presją i… co z tego

Do tej pory mogliśmy mówić o co najwyżej rachitycznym ożywieniu w strefie euro – owszem uśredniając kraje uporały się z recesją, niemniej jednak tempo wzrostu dynamiki PKB, mimo starań Mario Draghiego, pozostawiało wiele do życzenia. O ile jaskółki poprawy przyniósł już poprzedni PMI, tak dane z października wręcz wymuszają zmianę dotychczasowego nastawienia do strefy euro. Produkcja, nowe zamówienia, w tym nowe zamówienia eksportowe rosną w tempie najszybszym od 3 lat, ponadto francuski PMI w końcu przełamał barierę 50 pkt, co świadczy o ekspansji w tamtejszym sektorze przemysłowym. Ze względu na wzrost cen surowców, w tym przede wszystkim ropy naftowej firmy zwracają uwagę na rosnące koszty produkcji – mamy do czynienia z długo oczekiwaną, może niezbyt silną, ale jednak, presją inflacyjną, która powinna w dalszym ciągu pomagać gospodarkom i, która być może będzie się przekładać na tzw. efekt drugiej rundy.

Mimo tego pozytywnego otoczenia zdecydowanie zawiodły dane z Polski – krajowy sektor przemysłowy niemal otarł się o stagnację (50,2 pkt) a do spadku najsilniej przyczyniły się komponenty nowych zamówień, w tym nowych zamówień eksportowych, i produkcji. Oczywiście z jednej strony indeks PMI to wskaźnik charakteryzujący się w krótkim horyzoncie podwyższoną zmiennością, z drugiej jednak strony, dodając do tego ostatnie, gorsze od oczekiwań dane o produkcji przemysłowej, zwiększają się szansę na negatywną niespodziankę w całym IV kwartale.

USA i Ameryka Łacińska – Trump może namieszać

Choć w Brazylii dzieje się obecnie wiele ciekawych rzeczy (wejście w życie ustawy ograniczającej wydatki budżetowe, początek cyklu obniżek stóp procentowych, hamująca inflacja), tak siłą rzeczy ta część naszego materiału zostanie zdominowana przez temat wyborów w USA. Zwycięstwo Trumpa może być równoznaczne z, niekoniecznie małym, trzęsieniem ziemi na rynkach kapitałowych.

Wygrana Trumpa tak w krótszym, jak i w średnim horyzoncie będzie oznaczała silny wzrost niepewności. Ba, w krótkim horyzoncie nie wykluczamy nawet małego kataklizmu, na czym powinny silnie skorzystać „safe heaven” takie jak złoto, jen japoński i frank szwajcarski. Tracić mogą dosłownie wszystkie inne aktywa z meksykańskim peso oraz rynki azjatyckimi na czele. Czy pierwsze dni przecen okażą się okazją inwestycyjną, czy też preludium do dalszej przeceny? Trudno powiedzieć. Zależy na ile Trump będzie zdeterminowany by „zmieniać świat”, wcielać w życie swój program, w końcu na co pozwoli mu Kongres, na ile sam Trump „w praktyce” okaże się nieprzewidywalny, jak zachowa się na arenie międzynarodowej, w tym czy zmieni swój stosunek do sojuszy międzynarodowych. W dwóch słowach Trump to „człowiek – zagadka”.

Nasz wniosek może wyda się nieco kontrowersyjny, ale uważamy, że utrzymywanie podwyższonego ryzyka w okresie wyborów w USA ma niewiele wspólnego z inwestowaniem, bardziej przypomina hazard. Naszym zdaniem, mimo przyzwoitej globalnej sytuacji makroekonomicznej warto się na jakiś czas skrócić, może nawet wycofać z rynku, poczekać na krystalizację scenariusza politycznego w USA i wtedy w zależności od wyniku wyborów działać aktywnie i wyszukiwać okazji inwestycyjnych.

Autorem tekstu jest Paweł Wróbel, zatrudniony w licencjonowanym domu maklerskim RDM Wealth Management S.A. na stanowisku Dyrektora Departamentu Doradztwa Inwestycyjnego i Analiz.

Nota Prawna

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autora na dzień przygotowania. Autor dołożył należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia i oszacowania własne. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody autora jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.