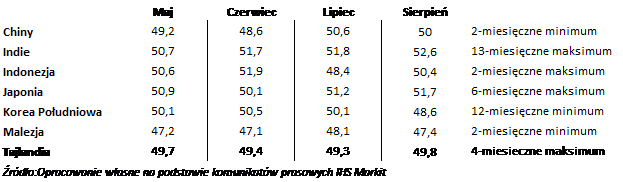

Azja – Chiny lepiej od oczekiwań, Indie na fali wzrostowej

Patrząc na gospodarkę chińską trudno o hurra optymizm – dynamika PKB od kilku ładnych kwartałów znajduje się w trendzie spadkowym, ponadto zagadką za niejeden milion dolarów wydaje się skala problemów chińskiego sektora bankowego, w tym niespłacanych kredytów korporacyjnych. Jednak w ostatnich miesiącach zauważamy ewidentne wyhamowanie negatywnych tendencji – produkcja przemysłowa „ubija” poziom 7% r/r, a sprzedaż detaliczna oscyluje wokół 10% w ujęciu rocznym. Również opublikowany PMI wskazuje na długo oczekiwaną stabilizację w sektorze przemysłowym, choć gwoli ścisłości dodajmy, że w porównaniu z miesiącem ubiegłym indeks spadł nieco ze względu na mniej ekspansywną politykę fiskalną. Jesteśmy bardzo dalecy od stawiania tez o przełomie, ale nie ma co kryć, że napływające dane powoli zmieniają nasza optykę, pozwalają z większym optymizmem patrzeć na akcje chińskie, tym bardziej, że w okresie od połowy 2015r. do lutego br. indeks Shanghai Comp. spadł o niemal 50%. Co najmniej neutralne dane z Chin to także bardzo ważny element scenariusza wzrostu indeksów i umocnienia walut na wszystkich emerging markets.

Indyjski PMI potwierdza, że tamtejsza gospodarka jest w coraz lepszej kondycji. W sierpniu wskaźnik znalazł się na poziomie 52,6 pkt., najwyższym od 13 miesięcy. Jak czytamy w materiale Markitu i Nikkei następuje poprawa w kategorii nowych zamówień, w tym zamówień eksportowych, co dobrze „wróży” produkcji na przyszłość i przekłada się na lepsze dane z rynku pracy. Komponent cen wskazuje także na osłabienie presji inflacyjnej, otwierając Bankowi Centralnemu Indii pole do dalszego cięcia stóp procentowych, tym samym wspierania gospodarki, rynku akcji i obligacji.

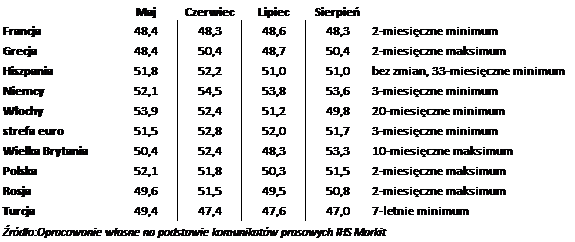

Europa – negatywna niespodzianka z Włoch i nagły zwrot sytuacji w Wielkiej Brytanii

PMI dla przemysłu dla strefy euro nieznacznie spadł z 52 pkt. w lipcu do 51,7 pkt. w sierpniu, przy czym obraz sektora przemysłowego w regionie był bardzo zróżnicowany. Motorem napędowym były Niemcy, w dobrej sytuacji jest wciąż Hiszpania, dla której indeks co prawda sukcesywnie spada, ale utrzymuje się powyżej bariery 50 pkt. Natomiast słabo prezentują się Francja i, co jest największa niespodzianką, Włochy, dla których indykatory pierwszy raz od 20 miesięcy wskazują na recesję w sektorze przemysłowym. We Włoszech istotnie spadła liczba nowych zamówień i wyraźnie pogorszyła się sytuacja na rynku pracy. Z dość znacznym i nieoczekiwanym ożywieniem w sektorze mieliśmy do czynienia w przypadku Wielkiej Brytanii (53,3 pkt.) – po słabym lipcowym odczycie (48,3 pkt) eksperci prognozowali, że w sierpniu PMI wyniesie 49 pkt. Okazuje się jednak, że firmom produkcyjnym bardzo pomógł osłabiający się funt, zanotowano istotny wzrost liczby nowych zamówień zarówno krajowych, jak i z zagranicznych.

W Polsce wskaźnik PMI odbił, ale nie są to dane, które można uznać za przełomowe – raczej doszło do pewnej normalizacji. Bardziej jest to efekt statystyczny, niskiej bazy, niż istotnej poprawy. Po lipcowym spadku nowych zamówień eksportowych (pierwszym od września 2015r.), w sierpniu liczba zleceń od zagranicznych klientów rosła w tempie najszybszym od 5 miesięcy (wspomniana niska baza), co doprowadziło do zwiększenia wielkości produkcji i poprawy na rynku pracy. Na pierwszy rzut oka bardzo słabe dane napłynęły z Turcji – sektor przemysłowy kurczy się w tempie najszybszym od 9 lat, przy czym z pozytywów zaznaczmy, że powyżej bariery 50 pkt. (rozwój) wybiły się komponenty nowych zamówień eksportowych i zatrudnienia. Podkreślmy także, że dane z Turcji w minionym miesiącu były silnie zaburzone działaniami związanymi z nieudanym puczem.

USA i Ameryka Łacińska – perspektywiczna Brazylia

W Brazylii indeks PMI w lipcu i w sierpniu wyraźnie odbił i znajduje się obecnie na poziomie nieco powyżej 45 pkt., znacznie wyższym niż w maju czy czerwcu, niemniej jednak w dalszym ciągu wskazującym na recesję w sektorze przemysłowym. Naszym zdaniem jednak, o ile nie dojdzie do dalszej eskalacji afery Petrobrasu z rządzącymi w rolach głównych, stabilizacja polityczna powinna się przełożyć na wzrost zaufania konsumentów, napływ nowych inwestycji zagranicznych i, w konsekwencji, wzrost wskaźnika PMI powyżej bariery 50 pkt. Przed brazylijską gospodarką, giełdą i rynkiem długu olbrzymia szansa na istotną poprawę, tym bardziej, że w najbliższych miesiącach z dużym prawdopodobieństwem możemy założyć rozpoczęcie cyklu obniżek stóp procentowych.

PMI dla gospodarki amerykańskiej spadł do 52 pkt. w sierpniu wobec 52,9 pkt. miesiąc wcześniej. Co chyba najciekawsze obserwujemy duży dysonans miedzy PMI, a publikowanym kilka minut później ISM. Obydwa indykatory są w trendach spadkowych, obydwa wskazują wyraźne obniżenie tempa tworzenia nowych miejsc pracy, ale ISM znalazł się poniżej bariery 50 pkt. Załamanie wskaźnika napędzał nie tylko spadek zatrudnienia, ale również fatalne komponenty zamówień i produkcji. W przypadku PMI nie wygląda to aż tak dramatycznie. Tak czy inaczej dane obniżają prawdopodobieństwo podwyżki stóp procentowych na wrześniowym posiedzeniu.

Autorem tekstu jest Paweł Wróbel, zatrudniony w licencjonowanym domu maklerskim RDM Wealth Management S.A. na stanowisku Dyrektora Departamentu Doradztwa Inwestycyjnego i Analiz.

Nota Prawna

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autora na dzień przygotowania. Autor dołożył należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia i oszacowania własne. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody autora jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.