komentarz po danych PMI

Azja – Indie kontratakują

⇓

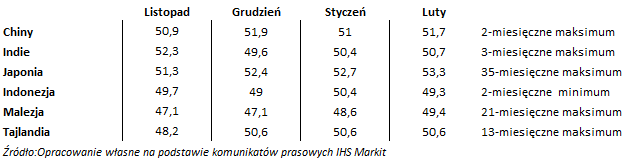

Dane z Chin okazały się bardzo przyzwoite – PMI był lepszy od oczekiwań i wrócił niemalże do poziomu grudniowych, lokalnych szczytów. Oczywiście to jedna strona medalu. Z drugiej strony pamiętajmy, że gospodarka chińska jest w dużej mierze sterowana ręcznie przez Partię Komunistyczną. W ten weekend odbędzie się Narodowy Kongres Ludowy, na którym ustalone zostaną tegoroczne założenia polityki monetarnej i fiskalnej. Podobnie jak rynkowy konsensus spodziewamy się, że Kongres nieznacznie obniży tegoroczny cel wzrostu gospodarczego. Przy czym, który to już raz, powtórzmy znaną mantrę – o ile nie będziemy mieli do czynienia z jakimiś niestandardowymi działaniami Trumpa wobec Chin trudno się spodziewać twardego lądowania tamtejszej gospodarki. To warunek konieczny wzrostów na światowych parkietach i na rynkach surowców. Także jak na razie – dobra nasza.

Z tej globalnej stabilizacji prawdopodobnie będą cieszyć się inwestorzy, którzy nie przestraszyli się problemów z wdrożeniem reformy „banknotowej” w Indiach i kupili tamtejsze aktywa. Wiele wskazuje bowiem na to, że giełda w Delhi dokona udanego ataku na historyczne szczyty. Kilka dni temu poznaliśmy zaskakujące dane o PKB za IV kwartał ubiegłego roku – mimo szoku związanego z niedoborem pieniądza, gospodarka rozwijała się w tempie 7% r/r. Również najnowsze PMI niosą za sobą całkiem sporo optymizmu, mimo, że przedsiębiorcy obawiają się rosnącej presji kosztowej.

⇓

Europa – prosta kwintesencja ożywienia: popyt przewyższa podaż

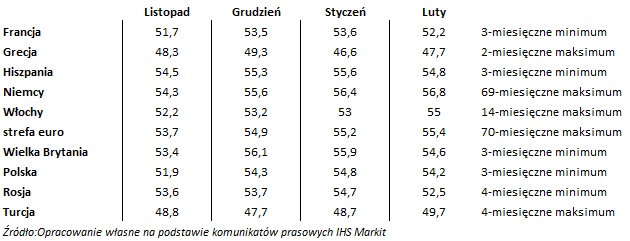

Nudy, ale… kto by nie lubił tak się nudzić. Wskaźnik PMI dla strefy euro kolejny już miesiąc z rzędu wzrósł do poziomu najwyższego od kilkudziesięciu miesięcy – niby nic nowego, ale jednak cieszy. W komentarzu do danych Chris Williamson, szef ekonomistów w IHS Markit wręcz rozpływa się nad kondycją gospodarczą regionu. W przedsiębiorstwach produkcyjnych oczekuje się nadejścia „dobrych czasów” – optymizm menadżerów jest obecnie najwyższy od kryzysu zadłużeniowego. Rośnie popyt z rynków krajowych i eksportowych, a słabe euro dodatkowo ułatwia konkurencję na arenie międzynarodowej. Jak zauważają analitycy Markitu na wielu rynkach popyt przewyższa podaż, co powinno wspierać zdrową inflacje bazową. Z punktu widzenia giełd – festiwal pozytywnych informacji.

Bardzo dobre dane napłynęły także z Polski. W odpowiedzi na wzrost liczby nowych zamówień przedsiębiorstwa zwiększają swoją wydajność i tworzą nowe miejsca pracy. Jest to zgodne z dość oczywistym scenariuszem odbicia koniunktury gospodarczej w tym roku. Naszym zdaniem, o ile Trump nie zmrozi rynków, ani Ministerstwo Rozwoju nie zaskoczy negatywnie finalnymi ustaleniami co do przyszłości środków zgromadzonych w OFE, krajowa giełda ma bardzo dużą szansę na kontynuacje rajdu.

Ciekawa wydaje się także Turcja. Najnowszy PMI wskazuje na stabilizację w sektorze przemysłowym, a „to już coś”. Komponent produkcji znalazł się na poziomie najwyższym od stycznia 2016r., rosną nowe zamówienia i zatrudnienie. W końcu dane sygnalizują nieznaczny spadek inflacji. Oczywiście jesteśmy dalecy od hurra optymizmu, ale jeśli informacje z tureckiej gospodarki w dalszym ciągu będą się poprawiać, kurs liry będzie stabilny i uda się rozwiązać problemy polityczne (przypomnijmy, referendum w sprawie wprowadzenia systemu prezydenckiego już w kwietniu), kto wie czy giełda w Stambule nie okaże się „czarnym koniem” 2017r. Pamiętajmy jednak, ze Turcja to bardzo specyficzny rynek, z którym związane jest bardzo wysokie ryzyko.

⇓

USA – oczekiwanie na rewolucję podatkową Trumpa

W kontekście USA czekamy na konkrety w sprawie „fenomenalnej”, jak ją nazwał Trump, reformy podatkowej. Ustawa ma zwiększyć szanse amerykańskich firm na rynkach międzynarodowych. Sam prezydent USA podczas przemówienia przed Kongresem nie zdradził żadnych szczegółów planowanych zmian. Jak na razie wiemy jedynie, że reforma ta ma zostać uchwalona przed sierpniem, ale jej efekty będą widoczne dopiero pod koniec 2018r. W zależności od stopnia protekcjonizmu na jaki zdecyduje się Trump ustawa może mieć bardzo istotny wpływ na układ sił na rynku. W przysłowiowym „międzyczasie”, ze względu na świetne dane, coraz bardziej prawdopodobną wydaje się podwyżka stóp w USA już na marcowym posiedzeniu. Nie spodziewamy się jednak by wydarzenie to miało obecnie większe znaczenie dla zachowania cen aktywów.

Paweł Wróbel

Dyrektor Departamentu Doradztwa Inwestycyjnego i Analiz

RDM Wealth Management S.A.

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autorów na dzień przygotowania. RDM Wealth Management S.A. dołożyło należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie RDM Wealth Management S.A. zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia własne RDM Wealth Management S.A. Spółka RDM Wealth Management S.A. nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody RDM Wealth Management S.A. jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.