Znajdująca się od kilku lat na gospodarczych kolanach Brazylia, ma olbrzymią szansę podnieść się z nich i napisać nowy rozdział w swojej historii. 12. maja brazylijski Senat w iście maratońskim stylu – po ponad 20-godzinnej sesji – zawiesił prezydent Dilmę Rousseff w wykonywaniu obowiązków i wszczął wobec niej procedurę impeachmentu. Jej miejsce zajął Michel Temer, który, o ile dojdzie do definitywnego usunięcia Rouseff, a wszystko na to wskazuje, będzie rządził Brazylią przynajmniej do kolejnych wyborów 1 stycznia 2019r. Dlaczego to takie ważne? Czy i jak można zarobić na przemianach w Brazylii?

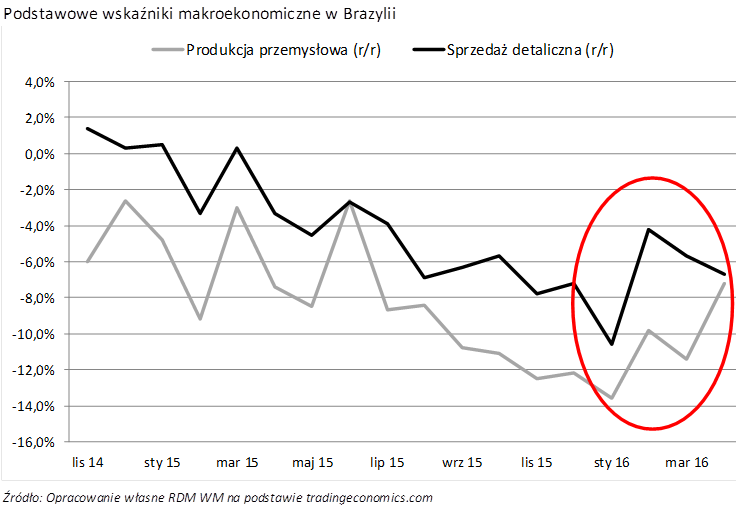

Oczywiście analizując literalnie kondycję Brazylii na poziomie wskaźnikowym niewątpliwie jest ona opłakana – PKB w I kwartale w ujęciu rok do roku skurczył się o 5,4%, inflacja utrzymuje się na ponad 9% poziomie, a sprzedaż detaliczna i produkcja przemysłowa oscylują wokół -7% r/r. Nie brzmi to zachęcająco, ale…

Po pierwsze, choć trudno w to uwierzyć, przed kilkoma miesiącami było jeszcze gorzej i opierając się na prognozach rządowych właśnie minęliśmy średnioterminowy dołek koniunktury:

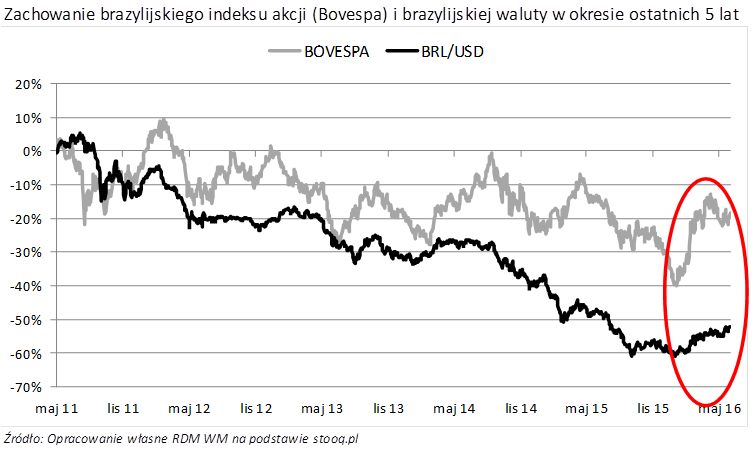

Jako, ze Brazylia to jeden z największych producentów ropy na świecie, to niewątpliwie pomogły jej ostatnie wzrosty cen czarnego złota, które na ten moment mniej więcej kompensują całkowity koszt wydobycia baryłki surowca (całkowity koszt szacuje się na 48$ za baryłkę, z czego koszty operacyjne stanowią 31$, a nakłady kapitałowe pochłaniają około 17$). Poza tym pamiętajmy, że Brazylia zalicza się do grupy krajów „emerging markets”, na którym, podobnie jak w przypadku innych rynków rozwijających się, mamy prawdopodobnie do czynienia z kształtowaniem się „nowego porządku” (opisywanego szerzej w jednym z poprzednich materiałów RDMu). Pojawiają się napływy na rynki rozwijające się, które przekładają się na umocnienie walut, spadek dynamiki inflacji, cięcia stóp, w konsekwencji poprawę koniunktury gospodarczej i ponownie napływy na tamtejsze rynki. W przypadku Brazylii rozpoczęcie cyklu luzowania polityki monetarnej jeszcze przed nami, ale nieuchronnie zbliża się wielkimi krokami (dynamika inflacji stopniowo spada, a wg. prognoz na koniec 2016 r. będzie wynosić około 7% r/r). Wszystkie te powyższe informacje znalazły swoje odzwierciedlenie w notowaniach cen akcji i umocnieniu się waluty w bieżącym roku:

Podkreślmy, aktywa brazylijskie są w o tyle dobrej sytuacji, że wspierać je powinny nie tylko czynniki zewnętrzne (samonapędzająca się fala napływów, czy stabilizacja na rynku ropy), ale także wewnętrzne – polityczne. Temer otacza się ludźmi prorynkowymi, wcześniej związanymi z krajowymi i zagranicznymi instytucjami finansowymi, chce szybko reformować kulejącą gospodarkę i zająć się najbardziej palącymi problemami: reformą systemu emerytalnego, w tym podwyższeniem wieku emerytalnego oraz ograniczeniem administracji. Ponadto tymczasowy prezydent zaproponował poprawkę do konstytucji ograniczającą wzrost wydatków publicznych do stopy inflacji z ostatniego roku na okres kolejnych… 20 lat. Jest to przełomowe rozwiązanie, które musi jeszcze zyskać akceptację parlamentu brazylijskiego, niemniej jednak przyjęcie go z pewnością poprawiłoby wiarygodność rządu w oczach inwestorów. Temer stara się także podjąć walkę z plagą korupcji i afer – jednym z kluczowych problemów trawiących cały brazylijski system gospodarczy, masowo dobierający się również do klasy politycznej. Walka jest o tyle trudna i nierówna, że m.in. ze względu na podejrzenia korupcji, gierki polityczne, tymczasowy prezydent musiał się już pożegnać z trzema nowo mianowanymi ministrami. Na plus odczytujemy, że zrobił to z właściwą w takich przypadkach, bezwzględnością.

Brazylia to obecnie jeden z ciekawszych tematów inwestycyjnych i jest, jak to się ładnie mawia, okazją inwestycyjną. Jeśli nie będziemy mieli do czynienia z jakimiś wyjątkowo negatywnymi scenariuszami – np. zewnętrznie, z przyśpieszeniem tempa podwyżek stóp ze strony FEDu, wewnętrznie chociażby wybuchem kolejnej wielkiej afery korupcyjnej z Temerem w roli głównej (nie można tego wykluczyć – w końcu Temer był wiceprezydentem w rządzie Rouseff), zyski powinny wynagrodzić podjęte ryzyko. Tym bardziej, że rynek brazylijski, ze względu na wcześniejszą, niezwykle silna przecenę, jest obecnie najbardziej wrażliwym spośród wszystkich „emerging markets”. Przy czym, podkreślamy, jest to okazja wyłącznie dla inwestorów o silnych nerwach i gotowych zaakceptować bardzo wysoką zmienność.

Paweł Wróbel

Dyrektor Departamentu Doradztwa Inwestycyjnego i Analiz

RDM Wealth Management S.A.

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autorów na dzień przygotowania. RDM Wealth Management S.A. dołożyło należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie RDM Wealth Management S.A. zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia własne RDM Wealth Management S.A. Spółka RDM Wealth Management S.A. nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody RDM Wealth Management S.A. jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.