↓

Autorem tekstu jest Paweł Wróbel, zatrudniony w licencjonowanym domu maklerskim RDM Wealth Management S.A. na stanowisku Dyrektora Departamentu Doradztwa Inwestycyjnego i Analiz.

Komentarz po danych o PMI – październik 2016

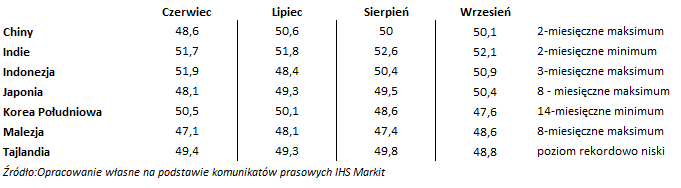

Azja – stabilne Chiny i perspektywiczne Indie

Sytuacja w Chinach (przynajmniej na poziomie wskaźnikowym) stopniowo się stabilizuje. Po przyzwoitych danych o produkcji przemysłowej (6,3% r/r) i niezłym odczycie sprzedaży detalicznej (10,6%, tylko niezłym, bo przypominam mówimy o Państwie Środka) indeks PMI dla przemysłu w dalszym ciągu utrzymuje się w okolicach 50 pkt. Nie są to dane przełomowe (tym bardziej, że inwestycje rosną najwolniej od 1999 r.), ale spokój w Chinach, w tym brak negatywnych niespodzianek z tamtejszej gospodarki i zaufanie co do skuteczności prowadzonej przez Pekin polityki, jest warunkiem koniecznym dla wzrostów na świecie, w tym dla kontynuacji hossy na rynkach wschodzących i na rynku surowców. Mając powyższe na uwadze warto także wspomnieć, że 1. października włączono juana do koszyka walut rezerwowych MFW (decyzja zapadła w ubiegłym roku), co prawdopodobnie przełoży się na zwiększony popyt na chińskie obligacje (mówi się o 1 bln $ w okresie kolejnych 5 lat). Jest to nagroda za pierwsze postępy jakich dokonały władze w reformowaniu chińskiego rynku finansowego i zachęta do dalszej jego liberalizacji. Oczywiście mówiąc o Chinach mamy z tyłu głowy olbrzymi problem złych kredytów korporacyjnych, jednak „konia z rzędem” temu kto wskaże moment materializacji tego ryzyka.

W dalszym ciągu napływają pozytywne informacje z Indii, a ponad 52 pkt. PMI jest odzwierciedleniem atrakcyjnych perspektyw tamtejszej gospodarki. Po bardzo dobrych danych o inflacji (spadła do poziomu 5,05%) inwestorzy oczekują akomodacyjnych działań banku centralnego (obniżki stóp to woda na młyn zarówno dla notowań akcji, jak i obligacji). Ponadto na naszych oczach dokonuje się w Indiach rewolucja podatkowa – obie izby parlamentu zatwierdziły wdrożenie odpowiednika VATu tzw. podatku GST (Goods and Services Tax). Obecnie obraduje Rada GST, która zajmuje się szczegółowym ustaleniem jego wysokości i skalą wyłączeń. Podatek ma zostać wprowadzony 1 kwietnia 2017r., a Minister Finansów Indii Arun Jaitley szacuje, że dzięki niemu dynamika PKB powinna wzrosnąć o 2 pkt proc. (czyli wyniesie ponad 9 (!)% w ujęciu r/r). Jak wielokrotnie podkreślaliśmy – Indie to bardzo perspektywiczny rynek i mimo, iż indeks małych spółek znajduje się na historycznych maksimach, a wyceny są bardzo wysokie to skala napływów, naszym zdaniem, przełoży się na kontynuację trendu wzrostowego (oczywiście nie wykluczamy, a wręcz spodziewamy się, korekt).

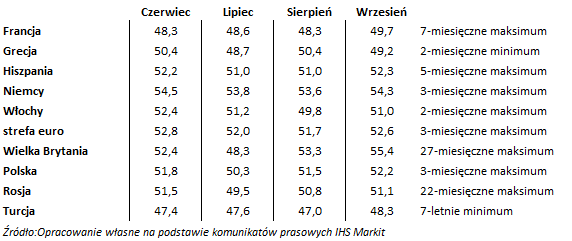

Europa – Rosja i Turcja dla odważnych

Naszym zdaniem ogólny obraz sektora przemysłowego w strefie euro nie zmienił się istotnie. Motorem napędowym w dalszym ciągu pozostają Niemcy, gdzie zwyżkują komponenty zamówień eksportowych i produkcji, a zatrudnienie rośnie w najszybszym tempie od stycznia 2012r. Na plus możemy zapisać wybicie się danych włoskich powyżej bariery 50 pkt. i wzrost wskaźnika dla Hiszpanii z 51 pkt. do 52,3 pkt., przy czym pamiętajmy, że tak w jednym jak i w drugim przypadku średnioterminowe trendy indykatora są niekorzystne. Ponadto opublikowany 23 września wstępny wskaźnik PMI Composite dla strefy euro spadł do 52,6 pkt. ustanawiając 21-miesięczne minimum. Oczywiście nie ma powodów by przesadnie dramatyzować, z drugiej jednak strony implikuje to rachityczną dynamikę wzrostu w strefie euro na poziomie 0,3% q/q. Wydaje się zatem, że jeśli nie będziemy mieli do czynienia z odbiciem w danych (przynajmniej na poziomie bazowym), nie pojawi się inflacja, inwestorzy powinni rozważyć „grę” pod wydłużenie programu skupu aktywów przez ECB. Naturalnie plany może bardzo poważnie pokrzyżować Deutsche Bank, któremu grozi kara od Departamentu Sprawiedliwości USA.

Z naszej perspektywy ciekawie wyglądają rynki: turecki i rosyjski. Jeśli chodzi o Turcję – nowe zamówienia czy poziom produkcji nie napawają specjalnym optymizmem, a sam PMI mimo, że delikatnie wzrósł nadal znajduje się poniżej bariery 50 pkt. Niemniej jednak nie dość że inflacja w Turcji spadła do poziomu 7,28%, to zgodnie z wynikami badań Markitu presja inflacyjna wyraźnie słabnie. Czynnik ten w połączeniu z deprecjacją (bądź chociażby stabilizacją) dolara otwiera bankowi centralnemu Turcji pole do dalszego cięcia stóp, tym samym stymulacji gospodarki. Ponadto pamiętajmy, że w przypadku tureckiego rynku możemy mieć do czynienia ze spekulacyjnym napływem kapitału – pucz i obniżka ratingu poniżej poziomu inwestycyjnego są odbierane jako okazja inwestycyjna, tym bardziej, że przecena tureckich aktywów po każdym z tych zdarzeń była umiarkowana. W Rosji natomiast we wrześniu sektor przemysłowy rósł najszybciej od 22 miesięcy, do czego niewątpliwie walnie przyczyniło się odbicie na rynku surowców. Naszym zdaniem jeśli nie będziemy mieli do czynienia z jakimiś negatywnymi niespodziankami (w tym przede wszystkim z Chin), hossa na rynku surowców powinna być kontynuowana. Jest dość prawdopodobne, że inwestorzy widząc wzrost inflacji w gospodarkach rozwiniętych (oczywiście głównie dzięki niskiej bazie) zdecydują się, idąc tropem historycznych analogii, na zakup tej klasy aktywów. Ponadto również w przypadku Rosji bank centralny nie powiedział jeszcze ostatniego słowa i zapewne, o ile tylko nie zagrozi to rublowi, możemy się spodziewać dalszego luzowania polityki monetarnej. Warto przy tym podkreślić, że zarówno Turcja, jak i Rosja to kraje o bardzo wysokim ryzyku politycznym.

USA i Ameryka Łacińska

Wrześniowe dane z Brazylii wyraźnie rozczarowały – sektor przemysłowy kontynuuje recesję (pamiętajmy dane o PMI odzwierciedlają dynamikę m/m). Wygląda to źle – niższa produkcja, zatrudnienie i aktywność zakupowa, ponadto nowe zamówienia eksportowe zanurkowały w tempie najszybszym od 7 lat. Jak widać, mimo dobrych chęci prezydenta Temera jak na razie nie widać pozytywnych efektów wdrażanych pomysłów. My jednak w średnim i długim okresie pozostajemy optymistami – uważamy, że przy stabilnych lub rosnących cenach ropy naftowej (nasz scenariusz centralny) dane makro w Brazylii choćby na poziomie bazowym powinny się poprawiać. Pamiętajmy ponadto, że spadkowy trend dynamiki inflacji powinien w niedługim czasie skłonić bank centralny do cięcia stóp procentowych, a wdrażane reformy z czasem przełożą się na poprawę sytuacji budżetowej i wzrost zaufania inwestorów zagranicznych.

W USA dane okazały się zgodne z oczekiwaniami (rezultat ISM był nieco lepszy od prognoz). Trudno się jednak spodziewać by odczyty te wywołały większe zainteresowanie inwestorów – bezwzględnie najbliższe tygodnie na rynkach finansowych zostaną zdominowane przez wyścig o fotel prezydenta między Trumpem a Clinton.

Nota Prawna

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autora na dzień przygotowania. Autor dołożył należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia i oszacowania własne. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody autora jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.