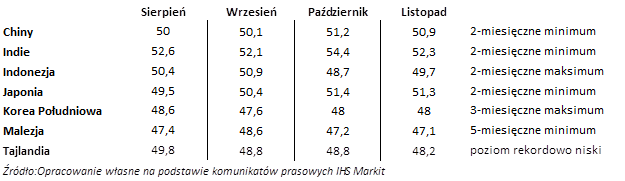

Azja – niestabilna stabilność Chin i pogorszenie w Indiach

Tradycyjnie już nasz comiesięczny przegląd rynków azjatyckich rozpoczynamy od Chin. W dalszym ciągu PMI dla tamtejszego sektora przemysłowego przekracza 50 pkt, i co warto podkreślić, uzyskany wynik jest drugim najlepszym w okresie ostatnich dwóch lat. Teoretycznie zatem wszystko wygląda bardzo przyzwoicie, tym bardziej, że rośnie presja inflacyjna (tak, tak, żyjemy w czasach, w których inflacja służy do mierzenia aktywności gospodarczej) – komponent cen znalazł się na poziomie najwyższym od 5 lat. Do tej beczki miodu musimy jednak dołożyć łyżkę dziegciu. Po pierwsze spadły komponenty produkcji i nowych zamówień, przedsiębiorcy sygnalizowali spadek zatrudnienia, co wskazuje raczej na nietrwały fundament wzrostu produkcji i w związku z tym, naszym zdaniem, w odniesieniu do analizy danych z Chin należy zachować szczególną czujność (mogą się pogorszyć w kolejnych miesiącach).

Z najwyższego poziomu od 22 miesięcy spadł indyjski PMI i w zasadzie nie ma czemu się dziwić. Na początku listopada poznaliśmy proponowane przez Radę GST stawki podatku od towarów i usług. Nie zobaczyliśmy, jak pierwotnie zakładano, jednej czy maksymalnie dwóch stawek podatkowych, a wszystko wskazuje na to, że indyjski odpowiednik VATu będzie 5-cio stopniowy. Co więcej tamtejsza prasa spekuluje, że niektóre wyłączenia z opodatkowania są bardzo kontrowersyjne – jesteśmy ostrożni w ocenie tych plotek, ale w Indiach korupcji nie można wykluczyć na żadnym szczeblu. Wielostopniowy podatek GST, zgodnie z najnowszymi wyliczeniami ekonomistów, powinien przełożyć się nie na 2 pkt proc. dodatkowego wzrostu, a zaledwie 0,4 pkt proc. Drugą, jeszcze ważniejszą przyczyną spadku indeksu indyjskiego jest unieważnienie, ze skutkiem natychmiastowym, banknotów o dużych nominałach (500 i 1000 rupii). Taki ruch władz, uzasadniony walką z podrabianiem pieniędzy, spowodował problemy związane z niedoborem gotówki i ograniczył aktywność zakupową oraz produkcyjną. Naszym zdaniem jednak po przecenie i zdyskontowaniu gorszego od oczekiwań scenariusza GST oraz negatywnego skutku chaotycznej wymiany pieniędzy, jeśli pojawią się ponownie napływy na emerging markets, Indie mogą się okazać jednym z najsilniejszych rynków wschodzących.

Europa – coraz silniejsze ożywienie w strefie euro i znakomite dane z Rosji

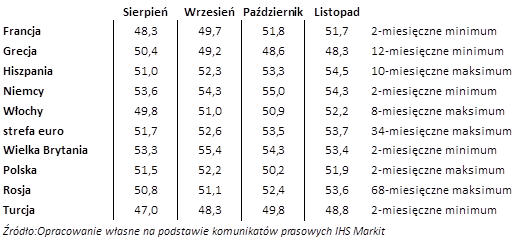

Kolejne, niewątpliwie bardzo dobre dane z Europy, są potwierdzeniem tez stawianych w poprzednich materiałach. W dalszym ciągu rosną zamówienia, poprawia się komponent zatrudnienia i przede wszystkim coraz wyraźniej uwidacznia się presja inflacyjna. Wszystko to wygląda wręcz sielankowo, pamiętajmy jednak, że w grudniu będziemy mieli do czynienia ze „slalomem gigantem” w Europie – przed nami włoskie referendum, posiedzenie EBC i wybory w Austrii.

Odbiły dane z Polski, przy czym ich trend wciąż pozostaje spadkowy (pamiętajmy, że PMI to dane w ujęciu miesięcznym i pewne fluktuacje są wpisane w naturę tego wskaźnika). Za lepszy odczyt odpowiadały komponenty produkcji, istotna poprawa w kategorii zatrudnienie oraz, co chyba najbardziej dziwi, nowe zamówienia krajowe. Oczywiście mamy też oczekiwane odbicie inflacji – zarówno koszty produkcji, jak i ceny wyrobów gotowych rosną.

Dane o PMI dają kolejne argumenty do inwestycji na rynku rosyjskim – indeks osiągnął 5,5-letnie maksimum, a wzrost popytu wewnętrznego przekłada się na wzrost poziomu produkcji. We wcześniejszych materiałach rozpisywaliśmy się o pozytywnym wpływie umacniającej się ropy na tamtejsza gospodarkę oraz korzystnej dla Putina zmianie układu sił politycznych po wyborze Trumpa na prezydenta USA. Wszystko wskazuje zatem na to, że IV kwartał będzie najlepszym od 6 lat dla rosyjskiej gospodarki.

USA i Ameryka Łacińska – W USA 20-miesięczne rekordy, Brazylia nie może się rozpędzić

Dane z USA są bardzo dobre – PMI znalazł się na 20-miesięcznym szczycie, rosną nowe zamówienia i produkcja, nieznacznie tylko spada zatrudnienie. O grudniowej podwyżce stóp w zasadzie nie ma co pisać, bo traktujemy ją jako pewnik. To co ciekawe będzie działo się później–w dalszym ciągu otwartym pozostaje pytanie o reakcję gospodarki na umacniającego się dolara i dalsze (dwie?) podwyżki stóp w przyszłym roku.

W Brazylii mamy do czynienia z dużym „miszmaszem” gospodarczym. Z jednej strony wprowadzono reformę ograniczającą deficyt, rozpoczęto cykl luzowania polityki pieniężnej, spada inflacja, rośnie cena ropy – teoretycznie, wymarzone warunki do inwestycji w Brazylii. W praktyce, po dotychczasowych wzrostach aktywów brazylijskich mamy korektę. Z jednej strony to efekt odpływów z emerging markets, z drugiej – kolejnych afer które wychodzą na światło dzienne oraz słabych danych makro. Komponenty PMI potwierdzają problemy sektora przemysłowego, jednak naszym zdaniem przynajmniej na poziomie bazowym dane z największej gospodarki Ameryki Południowej powinny zacząć się poprawiać.

Autorem tekstu jest Paweł Wróbel, zatrudniony w licencjonowanym domu maklerskim RDM Wealth Management S.A. na stanowisku Dyrektora Departamentu Doradztwa Inwestycyjnego i Analiz.

Nota Prawna

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autora na dzień przygotowania. Autor dołożył należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia i oszacowania własne. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody autora jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.