Inwestorzy lokujący kapitał nad Bosforem od zawsze musieli mieć twardsze nerwy niż Ci obecni, chociażby na Węgrzech, czy w Warszawie. Historycznie bowiem zmienność cen na tureckiej giełdzie jest zauważalnie wyższa niż na pozostałych parkietach w regionie, a główną tego przyczyną jest istotnie większe ryzyko polityczne. Na początku bieżącego roku, gdy wydawało się, że Turcja ma szansę na mocne zbliżenie się do Europy i solidną poprawę sytuacji gospodarczej, znowu inwestorom przeszkodziła polityka. Najpierw wymiana proeuropejskiego rządu, później nieudana próba puczu, wprowadzenie stanu wyjątkowego, czyszczenie struktur państwowych z tzw. „gulenistów” i obniżka ratingu przez agencję ratingową Moody’s. Po tym wszystkim uprawnionym było sądzić, że gorzej już być nie może i dotychczasowe wstrząsy będzie można wykorzystać do jeszcze tańszego kupna tamtejszych aktywów. Jednak znowu dała o sobie znać polityka…

Kierunek Europa? Cała wstecz!

W czasie tych ostatnich kilku burzliwych miesięcy negocjacje Ankary z Brukselą w sprawie umowy migracyjnej zostały w zasadzie zawieszone, a festiwal przyjaźni turecko-rosyjskiej trwał w najlepsze. Był to także czas prac nad projektem zmian w konstytucji, które miałyby zmienić ustrój z parlamentarnego na prezydencki i oddać Erdoganowi w zasadzie pełnię władzy. Absurdem była także propozycja zmian w prawie o gwałtach na nieletnich, wg której, w dużym uproszczeniu, sprawca mógłby uniknąć kary, gdy zobowiązałby się do wzięcia ślubu ze swoją ofiarą. Złośliwi komentatorzy uzasadniali nową propozycję potrzebą zwolnienia miejsc w więzieniach, dla przyszłych więźniów politycznych.

Dotychczas jednak Europa się temu wszystkiemu spokojnie przyglądała wybiórczo komentując poszczególne wydarzenia. Czarę goryczy przelała wypowiedź prezydenta Erdogana o tym, że Unia Europejska nie jest jedynym kierunkiem dla Turcji. To prawdopodobnie doprowadziło do głosowania w Parlamencie Europejskim nad rezolucją o zawieszeniu rozmów akcesyjnych z Ankarą. W odpowiedzi – władze w nad Bosforem uznały, że jest to zupełnie nieistotne i zapowiedziały rozważenie otwarcia dla migrantów granic. Ostatecznie więc stosunki turecko-europejskie są najgorsze od wielu lat i wiele wskazuje na to, że szybko się nie poprawią. Problem polega jednak na tym, że turecki prezydent trzyma Brukselę w szachu. Zagroził już przecież, że w każdej chwili może otworzyć swoje granice, a uchodźcom wręczyć tureckie paszporty.

System prezydencki tuż za rogiem – projekt zmian w konstytucji przedłożony w parlamencie

Obecny prezydent swoje autorytarne zapędy manifestował jeszcze przed próbą puczu, sugerując opinii publicznej, że to najlepsze rozwiązanie dla kraju. Wzmocnienie jego władzy po nieudanej próbie obalenia, tylko to przekonanie wzmocniło. Niespełna pół roku po tym feralnym wydarzeniu partia Sprawiedliwości i Rozwoju (AKP) złożyła do parlamentu projekt nowego ustroju. Wg dostępnych informacji pakiet konstytucyjnych zmian ma dotyczyć szeroko rozumianego bezpieczeństwa czy sądownictwa, a pełnia władzy ma się znaleźć w rękach prezydenta. Do jej prowadzenia potrzeba AKP większości konstytucyjnej, która nad Bosforem wynosi 330 deputowanych, a ponieważ oprócz 319 posłów partii Sprawiedliwości i Rozwoju zmian chce także Nacjonalistyczna Partia Działania, w parlamencie sprzeciwu nie będzie. Aby zachować czyste ręce, Binali Yildrim zapowiedział rozpisanie referendum w tej sprawie jeszcze w pierwszej połowie przyszłego roku. Problem jednak polega na tym, że podczas trwającego stanu wyjątkowego, nie będzie ono wiążące. W razie społecznego sprzeciwu, Erdogan będzie mógł kontynuować swój plan bez większych przeszkód, tłumacząc nieważność głosowania trwającym stanem wyjątkowym. Biorąc pod uwagę utratę zainteresowania integracją z Unią Europejską, nic już nie będzie stawało na przeszkodzie prezydenta do objęcia pełni władzy.

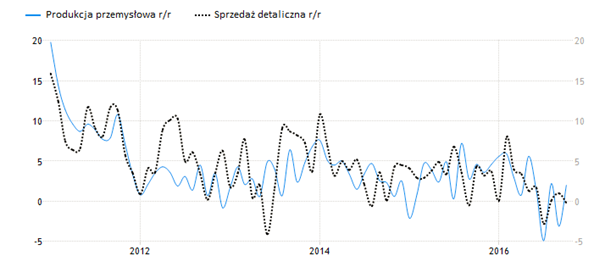

Gospodarka straciła impet, aktywa się przeceniły, a Turcy zmienili metodologię liczenia PKB

Zgodnie z oczekiwaniami analityków próba puczu spowodowała spowolnienie w gospodarce. Już kilka tygodni po 15 lipca pogorszenie danych widoczne były w indeksach PMI, produkcji przemysłowej, czy sprzedaży detalicznej. Jednak chyba niewielu sądziło, że gospodarcze kłopoty zagoszczą nad Bosforem na dłużej.

Źródło: www.tradingeconomics.com

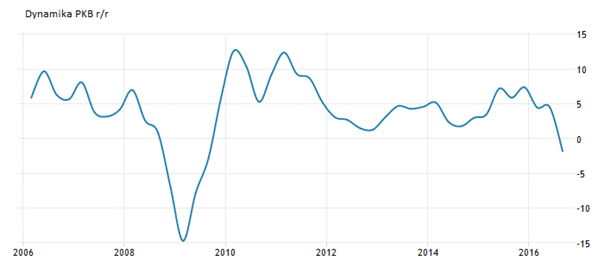

Pogorszenie w konsumpcji wewnętrzna stanowiącej 2/3 tureckiego PKB, spowodowało spadek dynamiki PKB w III kwartale o 1,8% r/r. To najgorszy wynik od ponad 6 lat.

Źródło: www.tradingeconomics.com

Potężna przecena tureckich aktywów, w tym przede wszystkim waluty (lira straciła do dolara ponad 20% w tym roku, a rentowności 10-letnich obligacji skarbowych są najwyżej od 2010 roku) spowodowały, że bank centralny zawrócił z kursu luzowania na rzecz zacieśniania polityki monetarnej. Na ostatnim posiedzeniu podniesiono stopy procentowe o 0,50%, próbując przeciwstawić się dalszej deprecjacji liry. Tymczasem władze zamiast próbować pobudzić kulejącą gospodarkę, postanowiły zmienić metodologię liczenia dynamiki wzrostu gospodarczego. I tak np. w 2011 roku, wg nowej metody liczenia, gospodarka turecka urosła grubo ponad 10%, a w 2013 roku dynamika się podwoiła (z nieco ponad 4% do ponad 8%). Chyba nie tędy droga.

Przyszłość coraz bardziej mglista

Odwrócenie się Erdogana od Europy i skierowanie się ku Azji jest faktem. Władze w Ankarze straciły interes w zbliżaniu się do Unii Europejskiej, mimo dużego uzależnienia gospodarczego (ponad 40% eksportu trafia do Europy). Poza tym, prezydentowi bardziej zależy na pełni władzy, niż rozwoju gospodarczym. Naszym zdaniem istnieje także ryzyko, że ostatnia fala deprecjacji waluty, do spółki z rosnącą ceną ropy naftowej, spowoduje wyraźny skok dynamiki cen, co zaczyna już sugerować bank centralny. A przypomnijmy, że w ciągu ostatnich kilku lat importowana inflacja była największym problemem tamtejszej gospodarki, przez którą nie było przestrzeni do cięcia kosztu pieniądza. Nie bez znaczenia jest także projekcja ścieżki monetarnej w Stanach Zjednoczonych, która w restrykcyjnym wydaniu może spowodować ogromne problemy z pozyskaniem zagranicznego finansowania przez tureckie firmy. Wydaje się więc, że w takim otoczeniu, mimo bardzo atrakcyjnych wycen (prognozowany wskaźnik cena/zysku na akcję wynosi obecnie 7,6), turecki rynek w tej chwili wydaje się bardzo ryzykowny. Z drugiej strony po tak silnej przecenie aktywów, nawet najmniejsza poprawa danych makroekonomicznych i perspektyw na przyszłość może przełożyć się na napływ kapitału i wzrost wycen. Dlatego też ich obecność w portfelach, w niewielkiej części, wydaje się być uzasadnione.

Szymon Juszczyk

Zarządzający portfelami

RDM Wealth Management S.A.

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autorów na dzień przygotowania. RDM Wealth Management S.A. dołożyło należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie RDM Wealth Management S.A. zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia własne RDM Wealth Management S.A. Spółka RDM Wealth Management S.A. nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody RDM Wealth Management S.A. jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.