– komentarz po danych PMI

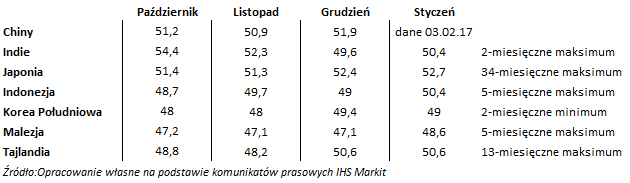

Azja – słodko-kwaśne Chiny i całkiem słodkie Indie

Co prawda PMI dla przemysłu chińskiego poznamy dopiero 3 lutego, niemniej jednak to właśnie gospodarka zza Wielkiego Muru, z racji wpływu na globalne trendy makroekonomiczne, niezmiennie pozostaje w centrum naszego zainteresowania. Niestety, analiza sytuacji w Państwie Środka jest dziś nie lada wyzwaniem. Z jednej strony – jest ok: wskaźnik PMI, który kilkanaście miesięcy temu odbił od dna i znalazł się powyżej bariery 50 pkt. oddzielającej ekspansję od recesji, okazał się skutecznym predyktorem stabilizacji, a nawet nieznacznej poprawy w twardych danych. Utrzymująca się od dłuższego czasu 6% roczna dynamika produkcji przemysłowej, już prawie 11% wzrost sprzedaży detalicznej w ujęciu rocznym, wystrzał inflacji producenckiej, w końcu 6,8% dynamika PKB w IV kwartale 2016r. – patrząc na te wskaźniki twardego lądowania raczej na horyzoncie nie widać. Ale jak to na ogół bywa, jest i druga strona medalu – ryzyka. Zazwyczaj niepewność w kontekście Chin, poza kwestiami stricte gospodarczymi, związanymi ze spowolnieniem lub walutą, jest nieco bagatelizowana – zagrożenia te są dobrze znane, od kilku lat „wiszą” nad gospodarką, ale inwestorzy nieco już się na nie uodpornili wiedząc, że w razie problemów Partia Komunistyczna „coś” wymyśli Jednak jeśli chodzi kwestię Trumpa, przynajmniej na razie, trudno o stoicki spokój.

Kreślony podczas kampanii wyborczej przez prezydenta USA scenariusz kilkudziesięcioprocentowego cła na towary przyniósłby olbrzymie straty zarówno gospodarce amerykańskiej jak i chińskiej, o spustoszeniu na giełdach nie wspominając. Problemy Państwa Środka byłyby zapewne tym większe, że danina przełożyłaby się na znaczące umocnienie dolara i kłopoty silnie zadłużonych w amerykańskiej walucie chińskich korporacji. Wprowadzenie wysokich ceł jest raczej mało prawdopodobne, ale po pierwsze – ku, nie tylko naszemu, zdumieniu, jak do tej pory Trump dość beznamiętnie realizuje swoje przedwyborcze obietnice, po drugie sama wizja negocjacji z Chinami, chęć „wypracowania nowych kompromisów” handlowych przy dość barbarzyńskim podejściu prezydenta USA do relacji międzynarodowych, może poważnie wstrząsnąć rynkami. A że problem jest poważny – wizyta Xi Jinpinga, sekretarza generalnego Partii Komunistycznej, w Davos i płomienne przemówienie na temat globalizacji to najlepszy tego dowód.

Kończąc wątek Azji dwa słowa o naszym zdaniem bardzo perspektywicznych Indiach. Jak podkreślaliśmy w poprzednim materiale spowolnienie wywołane wymianą banknotów ma charakter przejściowy, a styczniowy PMI jest kolejnym argumentem wspierającym tę tezę. Indeks wzrósł powyżej poziomu 50 pkt., rosną wskaźniki zaufania, optymistycznie wyglądają także predykcje Markitu co do przyszłorocznej dynamiki PKB – prognozowane 7,4% r/r, przy rozsądnym poziomie inflacji, to chyba najlepsza reklama dla tamtejszych aktywów.

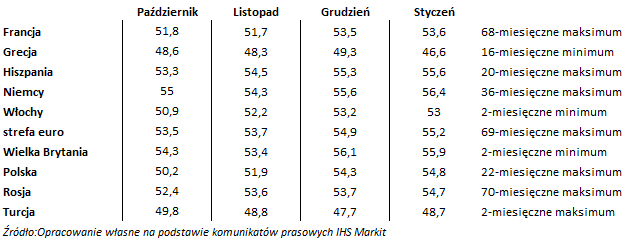

Europa – euforia (niemal) na całego

W strefie euro – najszybsze tempo rozwoju sektora przemysłowego od 6 lat. Nowe zamówienia, eksport, zatrudnienie – wszystkie te komponenty znajdują się na wieloletnich maksimach. Przedsiębiorcy z dystansem podchodzą do wymiany elit politycznych w Europie, optymistycznie oceniając perspektywy gospodarcze i ciesząc się z pojawiającej się presji inflacyjnej (i nie chodzi tutaj już tylko o efekty bazowe na ropie). W strefie euro mamy ewidentną fazę ekspansji z, jak czytamy w komunikacie Markitu, „popytem wyprzedzającym podaż”.

Dobrze wyglądają także perspektywy rodzimej gospodarki – na początku nowego roku tempo wzrostu liczby nowych zamówień z krajowego rynku i z rynków zagranicznych znacząco przyspieszyło, a polscy producenci bardzo optymistycznie oceniali koniunkturę (nastroje najlepsze od kwietnia 2016r ). W dalszym ciągu zwiększano moce produkcyjne i zatrudnienie. Markit prognozuje, że w styczniu produkcja przemysłowa wystrzeli do poziomu niemal 7%. Ten korzystny obraz gospodarki powinien w dalszym ciągu wspierać wzrosty na warszawskim parkiecie.

Na koniec dwa słowa o Rosji i Turcji – gospodarkach, które w ostatnim czasie znajdowały się na dwóch różnych biegunach koniunktury. W Turcji wciąż mamy walkę o umocnienie liry i system prezydencki. Niezmiennie nowe zamówienia i produkcja wyglądają słabo, ale na niewielki „plus” możemy zapisać stabilne zatrudnienie w styczniu oraz poprawę w eksporcie. W Rosji, no cóż – wszystko wskazuje na to, że tamtejsza gospodarka wraz z nowym rokiem żegna się z recesją. Zaległości produkcyjne rosną w tempie najszybszym od ponad 10 lat, co bardzo pozytywnie przekłada się na rynek pracy.

USA i Ameryka Łacińska – Do znudzenia… co zrobi Trump

Dane z Brazylii zawiodły i to kolejny miesiąc z rzędu. Nowe zamówienia, produkcja, kondycja rynku pracy – wszystkie te komponenty wyglądają słabo. Absolutnie jednak nie skreślalibyśmy z tego powodu Brazylii jako atrakcyjnego kierunku inwestycyjnego. Jest to niewątpliwie rynek dla inwestorów z wysoką tolerancja ryzyka, ale uważamy, że w dłuższym horyzoncie, przechodząca gruntowne reformy, gospodarka ma duże szanse na odbicie.

Najnowszy odczyt PMI dla USA nie wniósł nic nowego – zamówienia rosną w tempie najszybszym od 2 lat i to mimo silnego dolara, który niewątpliwie jest hamulcowym koniunktury. Doskonale zdaje sobie z tego sprawę Trump, który być może w jakiś sposób będzie próbował osłabić „zielonego”, tym samym pomóc tamtejszej gospodarce. Widzimy w tym dużą szansę dla rynków wschodzących.

Paweł Wróbel

Dyrektor Departamentu Doradztwa Inwestycyjnego i Analiz

RDM Wealth Management S.A.

Niniejsze opracowanie zostało sporządzone w celu informacyjnym i odzwierciedla wiedzę oraz subiektywne poglądy autorów na dzień przygotowania. RDM Wealth Management S.A. dołożyło należytych starań, aby zamieszczone informacje, sądy i opinie były rzetelne i obiektywne, oparte na wiarygodnych i sprawdzonych źródłach. Jednocześnie RDM Wealth Management S.A. zastrzega, że nie może zagwarantować poprawności, zupełności i aktualności tych źródeł. Jeżeli w treści materiału nie wskazano inaczej, źródłem danych są obliczenia własne RDM Wealth Management S.A. Spółka RDM Wealth Management S.A. nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania. Publikowanie bądź powielanie niniejszego opracowania lub jego części, przytaczanie opinii, jak również rozpowszechnianie w jakikolwiek inny sposób informacji w nim zawartych bez pisemnej zgody RDM Wealth Management S.A. jest zabronione. Niniejsze opracowanie nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu zapisów Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców, jak również nie stanowi analizy, usługi doradztwa inwestycyjnego, prawnego i podatkowego.

![]()